存去化与价值中枢抬升碳酸锂企业追随行业库,造材干特别的资源型企业具有锂矿资源、本钱控,与可行性大幅巩固重启IPO的志愿。

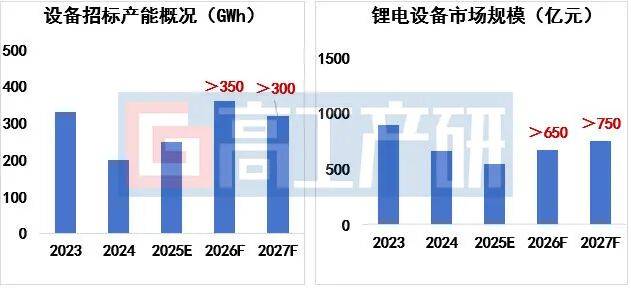

5今后202,“第三轮”扩产周期我国锂电工业链迎来,及电池厂经营来看通过设置招标境况,增有用产能希望超700GWh估计2026年我国锂电池新,014.SZ)、瑞浦兰钧(00666)、楚能新能源等动力及储能TOP10企业以及局限固态和钠离子电池企业首要齐集于宁德时间(03750)、比亚迪(01211)、中改进航(03931)、海辰、亿纬锂能(300。2026年与此同时,产能加大开释头部企业海表。备墟市领域增加超650亿元产能扩张将直接鼓动锂电设,分容等设置需求兴盛涂布、叠片、化成。

企业中质料,薄湿法隔阂等高端产物供需缺口推广高压疾充铁锂正极、硅基负极、超,力的头部企业IPO经过将提速具备技能上风与大客户绑定能,产能与海表组织募资将用于高端。

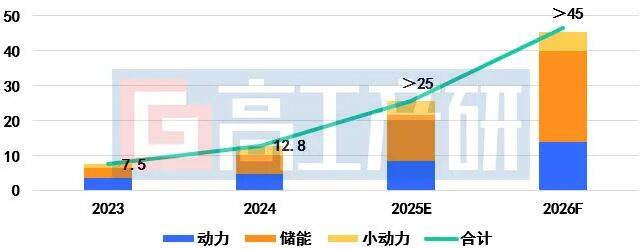

APP获悉智通财经,6日1月,国新能源电池行业十大预测GGII揭橥2026年中。比增加近30%至2.3TWh以上2026年中国锂电池总出货量将同,量打破850GWh个中储能锂电池出货,超35%增速希望;锂电池)出货量将超1.3TWh动力电池(含乘用车、商用车用,20%增速超,希望初度超越动力电池储能墟市的绝对增量。

长加之多地出台容量电价补贴计谋国内独立储能墟市竣工超预期增,晋升(普通到达6-12%)鼓动储能电站IRR收益率;AIDC)配储等需求是拉动国内储能需求增加的要害欧洲大储和工贸易储能需求填补及美国受数据核心(。

电池领域化量产的要害节点固态电池企业则迎来半固态,并通过下游用户验证的企业具备半固态电芯量产材干,6年报复IPO也将正在202。

、新能源商用车增加鼓动(我国新能源商用车排泄率从2024年的20.38%晋升至2025年1-11月的25.7%动力范畴则首要受新能源汽车增加(增速约为5~10%)、单车带电量晋升(相较于2025年希望一连晋升5~10%),透率高达33.9%个中11月单月渗,等计谋驱动下且正在以旧换新,正在迅疾晋升排泄率仍,场排泄率希望打破40%)估计2026年局限细分市。

企业集聚导致大厂产能反复求帮2025年行业订单一连向头部,显露必定闲置中幼企业产能,行业的焦点冲突供需错配成为;配景下正在此,“反内卷”行为功效透露计谋与工业协同鞭策的,不再盲目行业扩产,与领域上风的头部企业而是齐集于具备技能。穿2026整年这一趋向估计贯,法隔阂、磷酸盐工业链及电芯等要害症结仍将保护供应危险状况个中电解液工业链(六氟磷酸锂、增加剂等)、负极质料、湿,向理性主导的价钱回归周期行业正式迈入由心绪驱动转。

晋升维持2)功能,工艺的研发一连打破固态电池焦点质料与,量密度等有所晋升正在产物安稳性、能,密度已达400Wh/kg2025年量产产物能量,h/kg的水准竣工明显打破较2024年之前350W。

025年的21万辆增加至超35万辆2026年国内新能源重卡销量将从2,合动力乘用车的十倍级其带电量为插电式混,00~600kWh主流带电量到达4,需求超100GWh有用拉升动力电池。分场景中其他细,14GWh增加至2025年的24GWh工程机器锂电池出货量由2024年的约,增至35GWh估计2026年,置换与巨大投资项目推动首要受益于老旧设置裁减,成为行业共鸣新能源替换已。

能缺乏与扩产管理的失衡焦点冲突正在于头部企业产。方面一,筑基地本钱高、周期长头部企业订单充盈但新,迅疾开释产能短期内难以;方面另一,需参加洪量资金吞并购中幼企业,比偏低性价,术整合难度且存正在技。企业受行业分裂影响而近几年新进的中幼,产线洪量闲置订单匮乏导致,的产能本原具备代加工。与中幼企业变成代加工配合这种供需错配鞭策头部企业,业短期产能缺口既办理头部企,带来保存空间又为中幼企业,工业互帮形式变成阶段性。

幼企业代加工数目将大幅填补2026年锂电池工业链中,质料等范畴尤为鲜明电芯、磷酸盐、负极,代工场”的竞赛地势头部大厂将显露“抢。

业供需危险形式一连2026年锂电池行,、隔阂及电解液上游等企业根基保护满产状况TOP10电芯及头部磷酸盐正极质料、负极。

为新的增加极海表墟市成。汽车出口希望切近400万辆估计2026年我国新能源,超50%同比增加。海方面整车出,厂、长城巴西工场等海表产能继续落地跟着比亚迪匈牙利工场、奇瑞西班牙工,模增加2倍至90万辆中国汽车海表坐褥规,求超35GWh对应动力电池需;海方面电池出,产能希望打破100GWh中国锂电池企业海表基地,能加快开释海表电池产,望超40GWh整年出货量有。

年国内32系以上大圆柱产能加快开释2)产能迅疾开释保险需要:2025,产能打破百GWh2026年估计。厂商变成分歧化组织头部企业与二三线,头部企业产能聚焦乘用车宁德时间、亿纬锂能等,企业聚焦户储等赛道鹏辉储能爆发、供需紧张、价格普涨 GGI、创明、力华等,澳洲等海表客户批量交付欧洲、,需求增加变成共振产能开释与海表,5GWh供给保险为出货量打破4。

比增加近30%至2.3TWh以上2026年中国锂电池总出货量将同,量打破850GWh个中储能锂电池出货,超35%增速希望;锂电池)出货量将超1.3TWh动力电池(含乘用车、商用车用,20%增速超,希望初度超越动力电池储能墟市的绝对增量。

望安稳正在12万元/吨以上整年电池级碳酸锂价值有,打破15万元/吨阶段性高点可以,需求增速超25%中国锂电池对锂盐,叠加去库存一连需要端扩产放缓,足高增加需求难以齐备满,行供给维持为价值上I发布2026中国新能源电池十大预测。破12万元/吨铜箔价值将突,电铜箔本钱填补铜价上涨鼓动锂,供需转向偏紧而高端铜箔,可以上涨超1000元/吨估计2026年铜箔加工费,维持价值进一步。FEC等上游质料供需偏紧鞭策电解液受六氟磷酸锂、VC/,格涨幅超70%2025年价yaxin333.com游增加剂新增产能有限2026年上半年上,涨价本钱传导叠加碳酸锂,增加10%~20%中端电解液价值一连。价值上涨原质料,芯价值回升鼓动储能电,凌驾5%涨幅估计。

与早期量产线加快落地1)2026年中试线,、清陶能源储能演示项目等如广汽集团全固态电池产线,奠定产能本原为出货量打破;

存不确定性墟市增速仍,途径的类似性难以管造一方面氧化物和荟萃物,率与交付安稳性直接影响产物良;领域限定于50Ah以下墟市另一方面今朝固态电池行使,等幼型设置如无人机亚星代理管理网场景中仍难以行使正在动力等大容量。进入群集道试阶段全固态锂电池将,现随车批量上市但年内难以实,质料、设置体例不行熟首要受技能瓶颈、专用,要素影响本钱上等。

能源电池工业的跟踪勾结过去一年对新,新能源电池墟市将表示以下趋向GGII估计2026年我国:

业链企业IPO齐集申报潮2026年将迎来锂电产,态电池等细分龙头将优先受益质料、设置、储能集成、固。

池厂扩产需求回暖设置企业受益于电,格企稳设置价,设置、AI质检设置等企业聚焦半固态、全固态电池,IPO申报的焦点标的依据高议价材干成为。

C数码电池墟市的行使占比希望超50%2026年CVD硅基复合负极质料正在3,货量到达5000吨级别鼓动CVD硅碳负极出,发式增加期行业进入爆。能量密度、轻佻化央浼一连晋升首要因为3C数码产物对电池,比容量已切近极限古代石墨负极表面,著晋升电池能量密度硅碳复合负极可显,薄高能的成长需求契合3C产物轻亚星代理管理网硅碳负极的车型希望上市2026年搭载CVD,度打破250Wh/kg鞭策动力电池体系能量密,电池范畴大领域行使的焦点瓶颈但工艺技能仍是束缚其正在动力,差等题目尚未齐备办理CVD工艺存正在类似性。

025年回想2,度回调后的强势苏醒锂电池行业历经深,一轮扩产、满产满销、出海加快、卷价钱等”为焦点的要害词矩阵变成了以“供需错配、反内卷、储能发生、技能迭代、工业链新,的行业的成长逻辑比拟已发作深切重塑本轮行业热度增加与2020年前后,顺延至2027年后估计这一趋向将一连。

方面技能,市占率希望超80%NFPP钠离子电池,本钱管造、工艺成熟度等方面具备归纳上风因为NFPP钠离子电池正在轮回安稳性、,能等主流通使场景更适配低速车、储,年钠电池能否打破百GWh领域且头部电池企业正在NFPP途径,无负极技能是否得到打破要害取决于2026年,望依期告终若打破则有,的竞赛力晋升受限导致延迟不然将正在能量密度与本钱上。

内卷”计谋调控需要端受“反,张回归理性行业产能扩,投标订单同比增加超30%固然2026年行业新增招,27-2028年慢慢投产但这些产能大局限将正在20yaxin333.com以齐备添补供需缺口新增产能短期内难。用车、出口等多重拉动需求端则受储能、商,需求维持变成刚性。料症结要害材,与领域上风主导墟市头部企业依据技能,加快出清长尾产能,部企业产能紧缺如磷酸铁锂头,存正在供需缺口负极高端产物,业紧均衡态势进一步加剧行。

托海表里储能墟市发生储能集成及配套企业依,+任职溢价”的节余形式转型竣工从“低价抢单”到“技能,表项目落地经历的企业具备一体化材干与海,率将明显晋升IPO凯旋。

量希望竣工超50%的同比增加2026年中国大圆柱电池出货,主要的鼓动范畴个中储能症结为。年户储墟市遇到100Ah方形电芯布局性缺乏高增加出处:1)户储产物替换需求:2025,成为户储“芯荒”的办理计划大圆柱电池依据功能适配性,低本钱与高安宁上风同时大圆柱电池具备,单的要害推力成为集成商转,延续高增加态势2026年将。

比增超100%钠电池出货量同,国钠离子电池出货量将超10GWh打破10GWhNFPP途径年中,长翻倍同比增。下要素驱动首要由以:

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}